网上商城

网上商城

政策市场共同推动 我国节能环保产业发展潜力巨大

2021-08-23

[2021.8.18北极星大气网讯]:近年来,随着中国经济的快速增长、人们环保意识的增强和环境保护工作力度的加大,中国环保产业取得了较大的发展。自2013年国家相关部门出台了一系列政策,在国家和各级政府不断加大重视并持续增加投入,以及工业发展产生的大量市场需求等因素的作用下,我国城市环保行业始终保持较快增长,我国的环保产业已初具规模。

自“十五”以来,国家加大了对电力、水泥、钢铁、化工、轻工等重污染行业的治理力度,加强了对城镇污水、垃圾和危险废物集中处置等环境保护基础设施的建设投资,有力地拉动了环保产业的市场需求,产业总体规模迅速扩大,领域不断拓展、结构逐步调整、整体水平有较大提升,运行质量和效益进一步提高。

我国已经从初期的以“三废治理”为主,发展为包括环保产品、环境服务、洁净产品、废物循环利用,跨行业、跨地区,产业门类基本齐全的产业体系。

节能环保产业的定义及分类

节能环保产业是指为节约能源资源、发展循环经济、保护环境提供技术基础和装备保障的产业,主要包括节能产业、资源循环利用产业和环保装备产业,涉及节能环保技术与装备、节能产品和服务等。

作为一个跨领域、跨地域的产业,节能环保是与其他经济部门相互交叉、相互渗透的综合性新兴产业,重点开发推广工业、交通、建筑等重点领域高效节能技术与装备;研究满足环境治理重大需求的环保技术和装备;发展源头减量、资源化、再制造等新技术与高效率低成本新能源产业,提高资源综合利用水平和再制造产业化水平,为节约能源资源、发展循环经济、保护生态环境提供物质基础和技术保障。

根据国家统计局2018年最新下发的《战略性新兴产业分类》,节能环保产业包含高效节能、先进环保、资源循环利用3个细分产业,涉及23个细分行业。

表1:《战略性新兴产业(2018)》节能环保产业分类 来源:国家统计局

概况

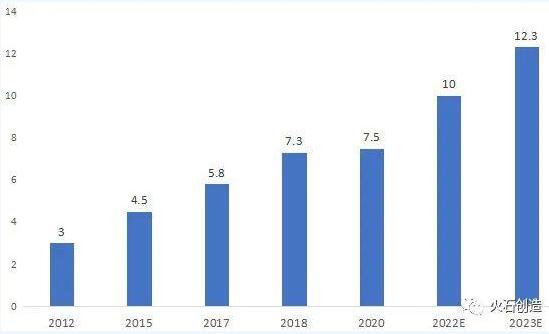

随着我国节能环保产业快速增长,我国节能环保产业产值总产值逐年稳步增长。从2012年的约3万亿元增长至2015年的约4.5万亿元。2017年节能环保产业产值5.8万亿,2018年突破7万亿元。由2015年的4.5万亿元上升到2020年的7.5万亿元左右,年均增速15%,预测2022年将突破10万亿元,2023年将达到12.3万亿元。

图1:2012-2022年我国环保产业产值情况(万亿元)来源:根据公开资料整理

行业市场份额从领域分布看

环保产业主要覆盖水污染防治、大气污染防治、固体废物处理处置与资源化、环境监测4大细分领域,集聚了约90%的环保企业。其中水污染治理占比最大,为37.3%。

3.png

图2:2017年中国环保产业企业结构(按照个数)来源:中国环境保护产业协会

重点上市企业

根据全国工商联环境商会发布的“2020中国环境企业50强”榜单,中国环境企业50强名单中有9家公司营收过百亿。13家环境企业营收规模在50亿~100亿之间,同比2019年增加4家。

从企业性质来看,中国环境公司排行榜中有36家企业为A股上市公司,9家企业为H股上市公司,1家企业为新加坡上市公司,非上市环保公司合计4家。

表2:2020中国环境企业50强榜单

4.png

来源:全联环境商会

北京碧水源:

中国环保行业、水务行业标杆企业。碧水源是一家集膜材料研发、膜设备制造、膜工艺应用于一体的高科技环保企业。目前已形成市政污水和工业废水处理、自来水处理、海水淡化、民用净水、湿地保护与重建、海绵城市建设、河流综合治理、黑臭水体治理、市政景观建设、城市光环境建设、固废危废处理、环境监测、生态农业和循环经济等全业务链。

聚光科技:

聚光科技为中国科学仪器行业龙头企业,其产品包括光谱、质谱、生物、化学等高端科学仪器,主要应用于环境和污染排放监测、疾控中心等实验室分析、钢铁石化等工业过程分析。2020年营收入约为41亿,同比增长5.28%。此外,聚光科技重视核心技术和产品的研发,公司拥有超千人的研发团队,研发投入占营收规模比重超过10%,研发费用远超同行业公司。

龙净环保:

致力于提供生态环境综合治理系统解决方案,业务涵盖大气污染治理、水污染及环境处理、固危废处置、土壤及场地修复、生态修复及保护。在全国构建了11个大型研发、生产基地,总面积炒股100万平方米,拥有授权专利1295项(其中发明专利228项)。2020年营收入约为101亿。

我国节能环保产业发展的瓶颈

环保产业有这样的大好前景,并不意味着环保产业已经趋于成熟。

据了解,目前我国环保企业还是以中小企业为主。有数据显示,我国3万余家环保企业中,规模50人以下企业占比92%,九成企业年收入不足千万,负增长企业占比21.99%。一方面,一些中小型环保企业受限于资金壁垒、品牌影响力弱、资质单一、政策扶持不足等因素,发展面临瓶颈。另一方面,越来越多的跨界者加剧了行业竞争,我国在高端技术与装备领域,与国际品牌有着较大的差距。这些跨界竞争者依靠资本优势开展低价竞争,对行业创新的积极性造成冲击,中小型环保企业难以充分发挥其优势。

1) 膜元件生产和研发一直是整个膜法水处理产业链的技术核心。低端膜市场国产化程度逐步上升;高端膜市场由于技术差距,大部分市场份额仍然被国际品牌占领。

2) 高质量的分析仪、专用监测仪器和自动监测系统绝大多数是从国外引进的,国产环境监测仪器占有份额很小,低端产品居多。国内环境监测仪器研究开发能力比较低,在线监测仪器的系统配套生产能力比较低,不能适应市场的需要,内资企业整体处于追赶阶段。

3) 我国对环保催化剂的研究工作起步相对较晚,在新型先进环保催化剂的研发、生产和应用方面与发达国家仍存在一定差距,外资巨头依靠已有的技术和产品占据我国市场并且实行严格的技术封锁,国内整体处于追赶阶段。

我国节能环保产业发展的机会

虽然我国节能环保产业面临着很多挑战,但依然拥有很多机会。

国际合作机遇

拥有技术、资金、人才优势的国际大企业正大举进军与开拓中国等新兴经济体节能环保市场。美国英福特、AECOM、霍尼韦尔,荷兰飞利浦,德国西门子等国际节能环保行业巨头已陆续进驻中国。

跨界竞争者的竞争是挑战也是机遇,这促使国内企业增加与外企在技术上的合作。

国家政策措施支持加快发展节能环保产业

国家积极推动节能环保和再生产品消费,鼓励企业提升产业技术装备水平,加快节能环保重点工程建设,完善污水管网等城镇环境基础设施,开展绿色建筑行动。并出台了一系列政策:《关于加快新型建筑工业化发展的若干意见》《中央生态环境保护督察工作规定》《地下水污染防治实施方案》等,这标志着国家大力推动及发展节能环保产业。

产业的发展离不开国家给予的支持,国家应当提出强化制度建设、政策引导、技术革新等对策措施,以推动节能环保产业的发展。

1) 加大财税政策扶持力度,落实国家和省已出台的税费减免政策,加快将符合条件的节能环保企业认定为高新技术企业,引导企业用好国家相关减免税政策。

2) 打造并宣传“龙头企业”,鼓励推动一定规模的节能环保企业发展壮大,并购重组,整合资源进行业务拓展。

3) 打造一批有特色的节能环保产业园区。以“龙头企业”为领导者,积极发展上下游配套产业,引导中小型节能环保企业找准产业链定位,鼓励研发机构之间组成战略联盟,实施优势互补,增强产业整体竞争力。对于已形成的长三角、粤港澳大湾区、环渤海等重点产业集群,要因势利导,推动产业升级。

4) 鼓励和推动节能环保产业关键核心技术自主研发和创新,完善科技创新和成果转化的激励政策。加强技术创新驱动,提速节能环保技术评估和成果转化,建设一批环保产业国际化发展示范基地及示范工程,搭建政府公共服务平台,通过会议、展览等加大宣传力度,广泛开展国际交流和合作。

小结

随着国家强化产业扶持,宏观战略导向和环境保护力度的不断加大,节能环保产业具有广阔的发展空间和巨大的市场增量。碳市场全面启动,碳减排产业潜力巨大。

在党和政府出台政策鼓励节能环保产业发展背景下,潜在的节能环保需求将变为真实存在的巨大市场空间,吸引各种资本和企业的汇聚,拉动新的就业需求,必将实现社会效益和经济效益的双赢。