网上商城

网上商城

利好!一般工业固体废物资源化利用与处置可享受第三方企业所得税优惠政策!

2021-12-10

国家税务总局 国家发展改革委 生态环境部关于落实从事污染防治的第三方企业所得税政策有关问题的公告

一、优惠事项办理方式

第三方防治企业依照60号公告规定享受优惠政策时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(2018年第23号)的规定,采取“自行判别、申报享受、相关资料留存备查”的方式办理。

二、主要留存备查资料

第三方防治企业依照60号公告规定享受优惠政策的,主要留存备查资料为:

(一)连续从事环境污染治理设施运营实践一年以上的情况说明,与环境污染治理设施运营有关的合同、收入凭证。

(二)当年有效的技术人员的职称证书或执(职)业资格证书、劳动合同及工资发放记录等材料。

(三)从事环境保护设施运营服务的年度营业收入、总收入及其占比等情况说明。

(四)可说明当年企业具备检验能力,拥有自有实验室,仪器配置可满足运行服务范围内常规污染物指标的检测需求的有关材料:

1.污染物检测仪器清单,其中列入《实施强制管理计量器具目录》的检测仪器需同时留存备查相关检定证书;

2.当年常规理化指标的化验检测全部原始记录,其中污染治理类别为危险废物的利用与处置的,还需留存备查危险废物转移联单。

(五)可说明当年企业能保证其运营的环境保护设施正常运行,使污染物排放指标能够连续稳定达到国家或者地方规定的排放标准要求的有关材料:

1.环境污染治理运营项目清单、项目简介。

2.反映污染治理设施运营期间主要污染物排放连续稳定达标的所有自动监测日均值等记录,由具备资质的生态环境监测机构出具的全部检测报告。从事机动车船、非道路移动机械、餐饮油烟治理的,如未进行在线数据监测,也可不留存备查在线监测数据记录。

3.运营期内能够反映环境污染治理设施日常运行情况的全部记录、能够说明自动监测仪器设备符合生态环境保护相关标准规范要求的材料。

(六)仅从事自动连续监测运营服务的第三方企业,提供反映运营服务期间自动监测故障后及时修复、监测数据“真、准、全”等相关证明材料,无须提供反映污染物排放连续稳定达标相关材料。

三、相关后续管理

(一)第三方防治企业享受60号公告优惠政策后,税务部门将按照规定开展后续管理。

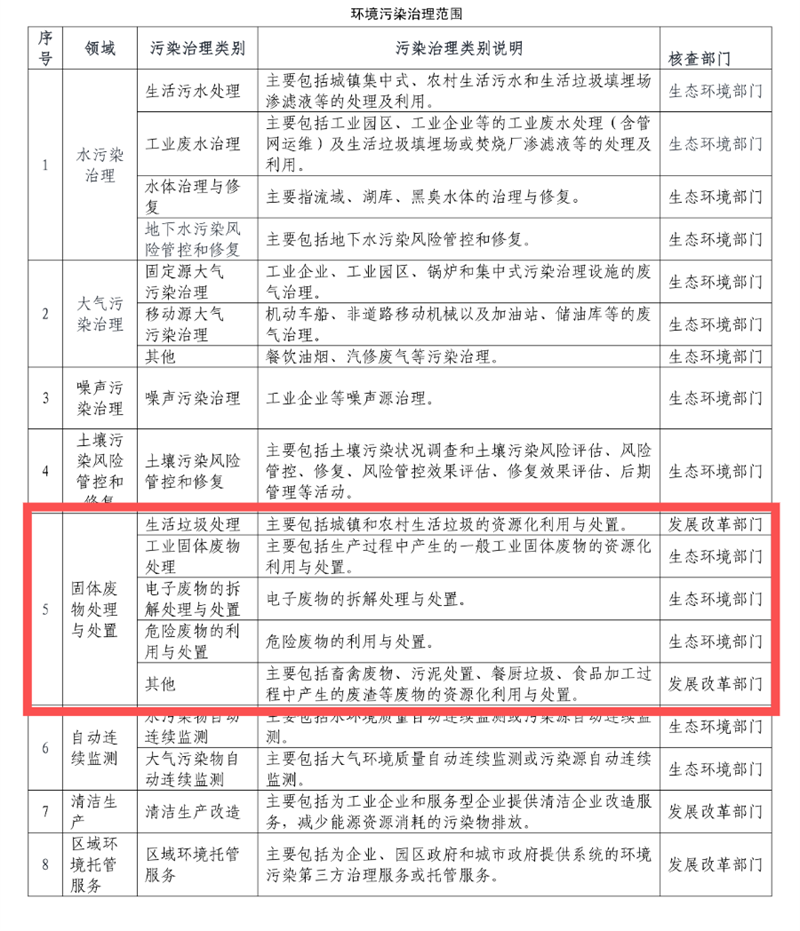

(二)税务部门在后续管理过程中,对享受优惠的企业是否符合60号公告第二条第五项、第六项规定条件有疑义的,可转请《环境污染治理范围》(见附件)所列的同级生态环境或发展改革部门核查。

(三)生态环境或发展改革部门收到同级税务部门转来的核查资料后,应组织专家或者委托第三方机构进行核查。核查可以采取案头审核或实地核查等方式。需要实地核查的,相关部门应协同进行,涉及异地核查的,企业运营项目所在地相关部门应予以配合。生态环境或发展改革部门应在收到核查要求后两个月内,将核查结果反馈同级税务部门。

本公告自2021年6月1日起施行。

特此公告。

附件:环境污染治理范围

国家税务总局 国家发展改革委 生态环境部

2021年4月29日